棉花市场总评:

(一)棉花市场价格及购销简评

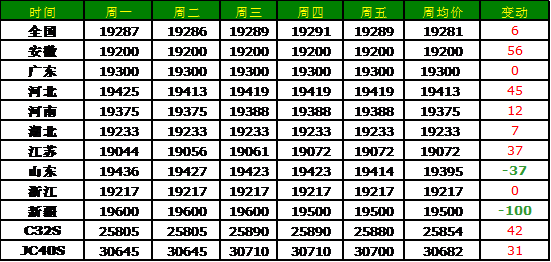

本周,投机性资金的推动拉高内外棉期货市场,隔夜美盘主力3月合约周最高价上涨至84美分/磅,收于80.52美分/磅,比上周上涨1.97美分/磅,涨幅2.51%。内盘在隔夜外盘连续升高带动下,主力1305合约保持涨势,本周收于19870元/吨,上涨270元/吨,涨幅1.38%。价格的持续上涨主要来自资金的拉动。现货市场方面,由于抛储的持续进行,国内现货资源供应相对充足,下游纺企由于停产放假等对原料资源需求不足,棉花现货价格较快上涨之势明显减弱,本周代表内地328级棉价格的国家棉花价格B指数19296元/吨,比上周小幅上涨11元/吨。

(二)棉农收益、销售意愿及种植意愿简评

截至12月中旬,全国棉花采摘基本结束,同比基本持平。交售进度则同比明显偏快,交售进度接近9成。由于收储政策的支撑,国内棉花现货价格高位持稳,而市场上籽棉和棉籽资源供应的大幅减少也在一定程度上支撑了籽棉和棉籽价格的稳定,棉农收益同比小幅上升。

(三)棉花加工企业盈利状况简评

降雪、雾霾等天气对棉花加工企业籽棉购销和皮棉加工造成影响,导致市场上棉籽资源供应相对紧缺,棉籽价格维持坚挺,支撑棉花加工企业利润稳中有涨,据布瑞克农产品数据库监测显示,本周棉花加工利润升至871.3元/吨。

(四)纱企开工、库存、盈利及采购意愿简评

春节临近,下游纺织、印染、服装厂等企业停产放假情况继续增多,企业开工率继续下降。由于市场采购仍维持弱势,市场成交依旧清淡,纺企经营压力仍然较大,目前纺企仍以谨慎购进原料,销售走货为主。

(五)棉花贸易盈利状况分析

投机性多头继续推动ICE期棉各月合约连续上涨7个交易日,支撑国际棉花现货价格持续上行。受此影响,国内外棉花价差进一步缩小,本周进口棉利润空间较上周大幅下跌600元/吨至3358.4元/吨,进口棉价格优势明显降低。

一、棉花市场价格变化分析

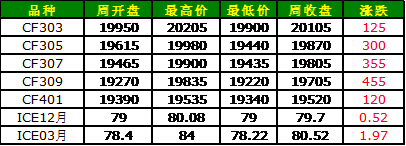

本周,在投机性买盘推动下,ICE期棉各月合约连续上涨7个交易日,纷纷突破80美分/磅高点,主力3月合约更是一度达到84美分/磅近8个月来的高点,投机性多头的推动功不可没。本周主力3月合约周开盘价78.4美分/磅,周最高价涨至84美分/磅,最低价78.22美分/磅,收于80.52美分/磅,比上周上涨1.97美分/磅,涨幅2.51%。

在隔夜美盘连涨带动下,国内郑棉期货纷纷拉高,主力1305合约周开盘价19615元/吨,周最高价19980元/吨,周最低价19440元/吨,收于19870元/吨,比上周上涨270元/吨,涨幅1.38%。投机性资金推动占据主力。现货市场方面,由于供应充足和下游纺企需求不足,现货价格涨势继续趋稳,本周代表内地328级棉价格的国家棉花价格B指数19296元/吨,比上周小幅上涨11元/吨。

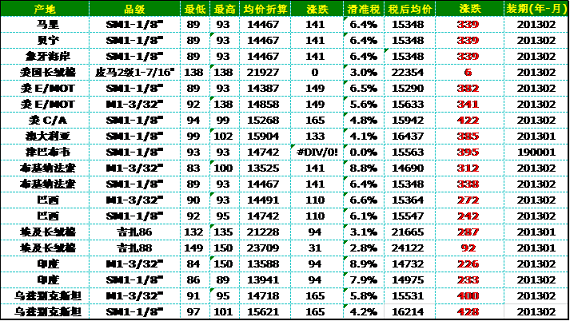

表:全国各大区主要皮棉品种均价

表:各主产省328级棉及全国32S、42S纱一周价格

表:国内外棉花期货市场本周价格走势单位:元/吨,美分/磅

数据来源:布瑞克农产品数据库

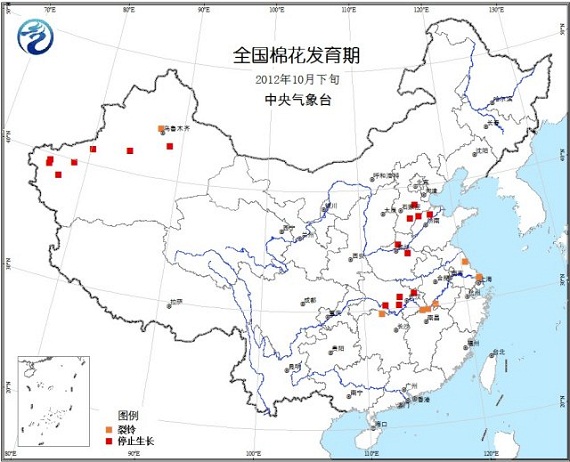

二、棉花种植环节监测

进入新年度,全国籽棉供应已基本接近尾声。据棉协12月生产监测月报显示,截至12月中旬,全国棉花采摘基本结束,同比基本持平,而交售进度则接近9成,同比明显加快。今年以来的收储政策和宏观经济运行持续疲软,棉花消费明显偏弱情势下,收储支撑无疑起到了稳定棉价的重要作用。由于棉农也担忧后期价格走势不好,今年棉农交售进度普遍加快,数据显示,截至12月中旬,今年棉花交售进度88.6%,同比加快12.8个百分点。

图全国棉花发育期

资料来源:中央气象台、布瑞克咨询

图棉花种植比较收益监测

资料来源:布瑞克咨询

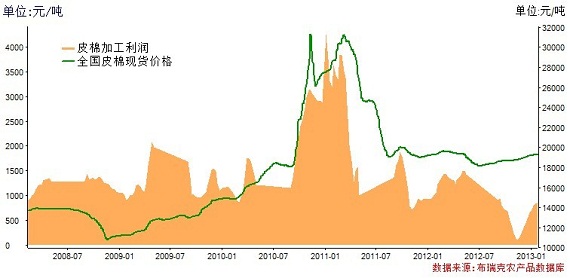

三、棉花加工环节监测

临近春节,市场籽棉购销已近尾声,部分棉区籽棉已收购加工完毕,市场上籽棉资源明显减少,加之本周部分棉区降雪、雾霾等不利天气影响籽棉购销和加工,市场上棉籽资源紧缺支撑棉籽价格坚挺,支撑棉花加工企业加工利润稳定。据布瑞克农产品数据库监测显示,本周棉花加工利润升至871.3元/吨。

图328级棉均价与对应收购成本价差周度走势监测

资料来源:布瑞克咨询

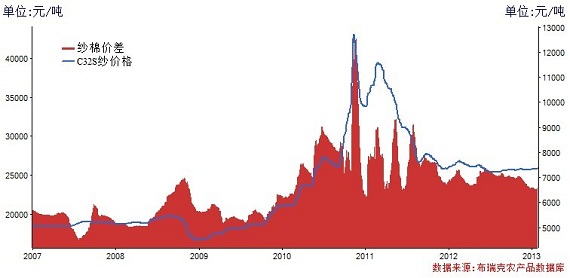

四、棉纺行业监测

本周,国内纱线市场继续维持弱势。由于临近春节,纺织、印染、服装厂等陆续放假,企业开工率继续下降,下游需求采购保持弱势,市场成交较为清淡。从经营情况来看,目前纺企经营压力仍然较大,临近春节,停产放假情况继续增多。

图 32S纯棉纱均价与328级棉均价周度价差监测

资料来源:布瑞克咨询

五、棉花贸易盈利状况分析

本周,投机性多头继续推动ICE期棉价格上涨, 各月合约连续上涨7个交易日,支撑国际棉花现货价格维持上涨。受此影响,国内外棉花价差进一步缩小,进口棉完全关税进口价格优势逐步消失,据布瑞克农产品数据库监测显示,本周进口棉利润空间比上周大幅下跌600元/吨至3358.4元/吨,进口棉价格优势明显降低。

图国内现价与主港进口成本价差周度走势监测

资料来源:布瑞克咨询

表本周中国棉花各进口主港报价及进口成本估算单位:美分/磅,元/吨

资料来源:布瑞克咨询

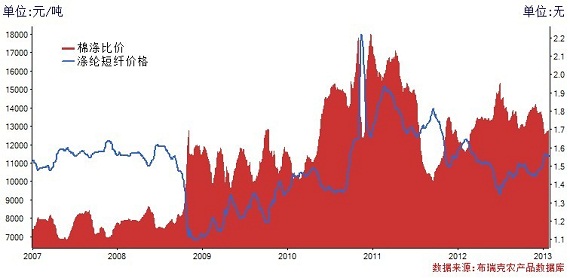

六、替代品:棉涤比价监测

本周,国内涤纶市场维持下行趋势,由于聚酯原料市场继续维持调整和下游企业开工率持续下滑,对涤纶短纤等原料的采购热情明显不足,行业企业库存呈现升高,对涤纶市场行情难以形成支撑,本周涤纶市场报价和成交均呈下探走势。

图棉涤比价及价差周度走势监测

资料来源:布瑞克咨询

七、热点评述

1、美棉出口周报:签约量下降37% 装运量创新高

2013年1月24日,美国农业部公布的2013年1月11-17日的美国棉花出口报告显示:

当周,2012/13年度美国陆地棉出口净签约量为4.85万吨,较前周减少37%,较前四周平均值减少15%,主要买家为土耳其、中国(0.92万吨)、墨西哥、韩国、泰国和秘鲁。2013/14年度美国陆地棉出口净签约量为0.67万吨,主要买家为墨西哥、泰国和韩国。

美国陆地棉出口装运量为7.23万吨,创本年度以来新高,较前周增长1%,较前4周平均值增长37%,主要运往中国(2.0万吨)、土耳其、墨西哥、巴基斯坦、印度尼西亚和摩洛哥。

当周,2012/13年度皮马棉出口净签约量为0.47万吨,较前周下降28%,较前四周平均值增长21%,主要买家为中国(0.24万吨)、印度、巴西和巴基斯坦。

皮马棉出口装运量为0.29万吨,较前周减少41%,较前四周平均值减少11%,主要运往中国(0.09万吨)、土耳其、印度、巴基斯坦和印度尼西亚。

2、2012年12月我国棉布出口量环比增长4.65%

据海关总署统计数据显示,2012年12月,我国出口棉布7.28亿米,环比增长4.65%,同比减少0.07%;进口棉布0.75亿米,环比增长6.91%,同比增长16.98%;净出口量为6.53亿米,环比增长4.4%,同比减少1.72%。据海关总署发布的历史数据计算,2012年9-12月,我国累计出口棉布27.8亿米,同比增长2.68%;累计进口棉布2.88亿米,同比增长5.54%。2012年1-12月,我国累计出口棉布78.32亿米,同比增长3.06%;累计进口棉布8.37亿米,同比增长10.04%。

3、2012年12月我国棉纱进口量同比增长65.66%

据海关总署统计数据显示,2012年12月,我国进口棉纱16.75万吨,环比增长14.92%,同比增长65.66%;出口棉纱4.67万吨,环比增长26.29%,同比增长69.38%;净进口量为12.08万吨,环比增长11.05%,同比增长64.27%。据海关总署发布的历史数据计算,2012年9-12月,我国累计进口棉纱57.74万吨,同比增长58.6%;累计出口棉纱15.64万吨,同比增长58.2%。2012年1-12月,我国累计进口棉纱152.64万吨,同比增长69.18%;累计出口棉纱43.97万吨,同比增长14.9%。

4、巴基斯坦:12月棉花进口猛增,年度进口预测仍偏高

据巴基斯坦联邦统计局数据,去年12月巴基斯坦棉花进口平均成本降至92.6美分,接近两年半来的最低点,当月的棉花进口量为4.15万吨,同比增长474.6%。最近七个月里,巴基斯坦棉花进口量有五次增幅达到三位数。截至12月,本年度巴基斯坦棉花进口量累计达到45.45万吨,同比增长124%,其中巴西棉占40%。尽管如此,巴基斯坦棉花进口量要达到美国农业部预测的52.25万吨今后每月仍需要进口6.05万吨。从历史情况看,过去一年巴基斯坦棉花进口量从未达到过如此高的水平,因此后期棉花进口量可能会调减。

5、印度:新棉上市量减少,产量或再调减

据印度棉花公司统计,在截至1月24日的一周内,印度新棉上市量下滑到21.9万吨,同比减少7.7%,除北部地区上市数量较高以外,其他地区的上市量普遍低于上年同期。截至目前,本年度印度新棉上市量累计达到228.6万吨,同比减少6.5%,仅占美国农业部全年度预测的41.2%,大大低于往年同期的51.5%。当日,印度棉花咨询委员会已将本年度棉花产量调减至561万吨。随着印度新棉上市高峰的过去,后期印度棉花产量可能会继续下调。

6、收储进度播报:截止1月25日,累计成交595万吨

截至1月25日,2012年度棉花临时收储交易累计成交5950730吨,其中挂牌累计成交4750660吨(内地成交1879740吨、新疆成交2510920吨),骨干企业大合同累计成交1560070吨。

1月25日,中国储备棉管理总公司公告计划收储2012年度棉花153470吨,实际挂牌成交14990吨,成交率9.77%。其中,内地计划收储87470吨,实际成交11790吨,成交率13.48%,其中安徽(1470吨),河北(2940吨),河南(1620吨),湖北(1950吨),湖南(450吨),江苏(240吨),江西(120吨),山东(2700吨),浙江(300吨);新疆计划收储66000吨,实际成交3200吨,成交率4.85%;骨干企业成交77570吨。

7、抛储成交情况:抛储成交两周,累计成交29.1万吨

截至1月25日,储备棉出库累计成交29.1万吨。抛储进入第二周,成交情况逐步降低,企业购买热情也有所降温。

1月25日,中国储备棉管理总公司计划挂牌出库销售储备棉78990.12吨,实际成交18053.71吨,成交率22.86%。当日,成交平均等级4.14级,平均长度28.02,平均成交价18468元/吨,折328级成交价为19096元/吨(公重),较当日代表内地328级棉价格的国家棉花价格B指数(CNCotton B)19297元/吨低200元/吨。

八、行情展望: 需求不足,郑棉价格风险隐现

近两周来,内外盘期货价格的强势上涨使得外棉现货价格持续收涨,而国内方面则由于抛储进行和开工率继续下降需求不足涨势趋缓,由此,内外棉价差进一步缩小。

投机性资金的买盘推动无疑是期货市场价格上涨的主要推动力。临近年底,期货时候价格的主要波动源于资金的拉高,ICE期棉3月合约更是一度上涨至近8个月来的高点84美分/磅,郑棉1305合约也一度上涨至19980元/吨的相对高位,但是,价格上涨的基本面支撑却明显不足。一周后期,投机性资金的获利了结使得外棉价格一日下跌2.37美分/磅,郑棉价格风险隐现。

从需求方来看,国内市场由于春节的临近,而下游需求市场库存高企、停产放假现象继续增多,对棉花等原料需求继续维持弱势,未现根本性改观。国内抛储的成交情况亦在一定程度上体现现货需求的偏弱。储备棉出库销售两周,累计成交29.1万吨,成交量呈逐步回落态势,显示下游备货需求疲软。在期棉带动下持续拉高的进口棉现货价格也使得内外棉价差进一步缩小,进口棉完全关税进口的价格优势进一步抵消,用棉企业通过购入低价外棉降低成本的路径也基本被堵住。综合来看,现货市场方面,国内棉花现货价格受抛储影响涨速趋缓,用棉企业购棉意愿不足,商业库存和工业库存均处于低位,而纱、布产成品的库存却依然高企,产业链仍将以去库存为主,基本面弱势情况将持续,而这疲软的需求将难以给棉花价格快速上涨提供支撑,预计郑棉价格将有回调压力。

(个人观点仅供参考)

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录