欧盟禁令让印尼马来很“受伤”

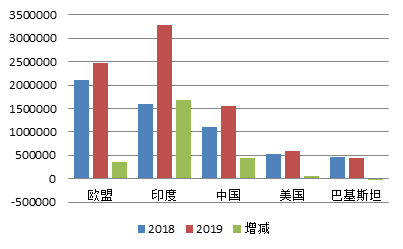

欧盟和印尼双边因棕榈油贸易问题争锋相对,未来仍可能继续上演,作为棕榈油全球棕榈油消费量第三,进口量第二的需求方,欧盟2018年的总消费量占全球的14.93%,2019年前7月从印尼进口总量为281.16万吨,较去年的238.8万吨只略增了1.48%。由于欧盟进口的棕榈油量较大,尽管目前还未对毛棕油和精炼棕油“下手”,只是对印尼的PME(棕榈油制生物柴油)加关税,但首先这有可能只是一个小小的“试水”,因欧盟本国的生柴主要原料仍是以菜籽油为主,PME的消费量大约只占20%,而反补贴税关税一旦开始施行,进口PME的量势必大量缩水。其二是欧盟在缩减棕榈油的工业用途这块一直没有松口的迹象,即便目前PME关税的针对对象是印尼,并未波及马来西亚,但长远来看两国“唇齿相依”,且马来西亚的PME也是需要依赖政府补贴才会有利润空间,因此欧盟这样的政策对两国的PME出口可谓是不小的打击。

图1:2019年1~9月全球主要国家棕榈油进口量自马来西亚(单位:吨)

资料来源:WIND&南华研究

印度的精炼棕油消费预计将打折扣

印度正常对所有毛棕榈油征收40%的进口税,对精炼棕榈油征收50%的进口税,但是从今年1月1日起基于马来西亚和印度之前签署的综合经贸合作协议,印度对马来西亚精炼棕榈油仅征收40%的关税,对于印度精炼厂来说,这意味着马来西亚毛棕榈油和精炼棕榈油的实际关税差缩小,进口马来西亚精炼棕榈油更加有利可图,因此2019年上半年印度进口的马来西亚精炼棕榈油高达157万吨,比上年同期激增727%。这样的进口结构损害了印度本国的精炼市场,印度炼油协会(SEA)上半年精炼棕榈油进口激增导致国内精炼厂遭受打击,因此申请政府进行调查,而印度负责调查的政府机构表示将建议调高精炼棕榈油进口税,9月4日此项决议终于落地,印度将马来西亚精炼棕榈油的进口关税从45%调高到50%,有效期为六个月,既对精炼棕榈油征收50%进口税将持续到2020年3月2日。此举旨在遏制进口,提振印度本国精炼行业,印度本次提高精炼棕榈油关税将促使印度买家转向进口毛棕榈油,进口精炼棕榈油的竞争力将明显下降,从今年10月起印度本国的毛棕榈油进口将会提高,精炼棕榈油进口将下滑。

表1 :印度对马来和印尼进口棕榈油关税(单位:%)

|

|

2019.1.2 |

2019.9.2~2020.3.2 |

||

|

马来西亚 |

基本关税 |

有效关税 |

基本关税 |

有效关税 |

|

毛棕榈油 |

40 |

44.4 |

40 |

44.4 |

|

精炼棕榈油 |

40 |

44.4 |

45 |

49.4 |

|

印尼 |

基本关税 |

有效关税 |

基本关税 |

有效关税 |

|

毛棕榈油 |

40 |

44.4 |

40 |

44.4 |

|

精炼棕榈油 |

50 |

54.4 |

50 |

54.4 |

资料来源:WIND&南华研究

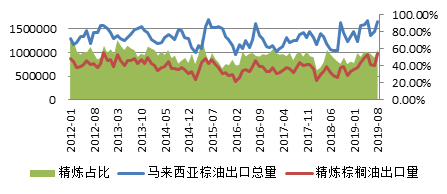

从马来本国的出口结构而言,马来西亚精炼棕榈油均占棕出口的大约45%~55%,精炼棕榈油和毛棕榈油此消彼长,并不会对马来本国的出口量带去太多的影响,但对于棕榈油产地的马来印尼两国而言,印尼在未来几个月里很可能夺回失去的部分市场份额,因按照目前的印马价差折算(10美元/吨),政策的调整将导致印马FOB价差缩窄,直接对马来出口产生抑制作用,影响马来西亚的去库存进度。

图 2 :2019年1~8月马来西亚毛棕油和精炼棕榈油出口量对比(单位:吨)

资料来源:WIND&南华研究

10月14日有消息称,印度正在考虑限制从马来西亚进口包括棕榈油在内的部分产品,以回应马来西亚领导人对印度在克什米尔采取的行动的严厉批评,随后马来西亚10月15日表示,考虑扩大对印度原糖和水牛肉的进口规模,借此缓解两国间的贸易紧张关系。马来此举后,市场预计两国贸易关系得到缓和,印度采购马来棕油或能恢复正常,期价再度修复跌势,两国的贸易关系能否恢复正常还要看各自态度,因此中长期来看印度采购来源无论是偏向马来还是印尼,作为全球油脂最具消费潜力的大国刚需犹在,那么对价格的支撑依旧存在。

B30生物柴油热炒并不具备可持续性

印尼总统Joko Widodo近期已经建议从2020年1月份开始实施30%的以棕榈油为基础的生物柴油掺混率,高于目前的20%,印度尼西亚能源矿产部称,B30生物柴油计划将于2020年1月1日启动,2020年B30的目标是9,590,131千升或大约8.3434百万吨,月平均为799,178 千升或约695,284吨。传言称印尼政府为保证B30顺利实施,对PME生柴供应商提出严格的供货要求,若不能如期供货,则面临非常高额的罚金(罚金为每公升6000印尼盾,约折每吨480美元),几大印尼的生柴生产商开始对1-3月的原料集中进行提前备货。印尼B30生物柴油计划将于2020年1月1日启动,政府的执行力度可见一般,其实也是无奈之举,因8月数据显示印尼棕榈油库存为381万吨,创下年内新高,这一消息意味着明年的新增产量将或被生柴的新需求全部消化,提振市场信心。但不可忽视的是,B30毕竟尚未落地,市场乐观情绪释放过早,持续的大涨略显矫枉过正,而且马来和印度的纠纷目前尚无定论,印度的棕榈油采购是否恢复正常依然有待商榷,若一旦出现风吹草动马盘回吐升水也极有可能,因此目前的大涨预计只是短炒,并不具备长期持续性。

棕榈油四季度阶段性走高可期

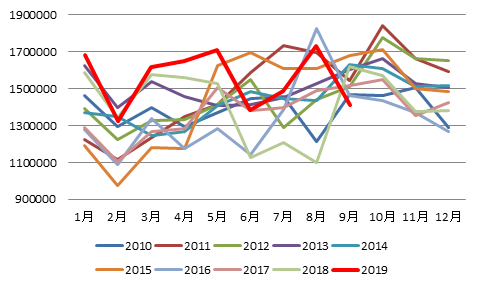

马来西亚棕榈油局(MPOB)2019年10月公布, 马来西亚9月毛棕油产量184万吨月比增1.15%(预期190-192,8月182,去年9月185),出口141万吨月比降18.77%(预期138-145,8月173,去年9月162),库存245万吨月比增9.27%(预期252-256,8月225,去年9月253),本月数据产量不及预期令月末库存增幅不及预期,报告偏多。马来西亚10月棕油出口下滑较大,且从最新数据来看,调查机构Amspec Malaysia报告显示,马来西亚10月1-20日棕榈油产品出口量为922,977吨,较上月同期+0.6%;机构ITS数据显示,马来西亚棕榈油同期出口量为900,955吨,环比-1.9%;机构SGS数据显示,马来西亚10月1-20日棕榈油同期出口量环比-4.4%至903,645吨,预计四季度马来精炼棕榈油出口会有一定程度的减少,且毛棕油相较于印尼竞争力下降,将进一步影响去库存进度。

关于未来棕榈油的消费拉动,两大产地马来和印尼的心思倒是很一致,均打算在生柴上做文章。印尼总统近期已经建议从2020年1月份开始实施30%的以棕榈油为基础的生物柴油掺混率,高于目前的20%;印度尼西亚能源矿产部称,B30生物柴油计划将于2020年1月1日启动,2020年B30的目标是9,590,131千升或大约8.3434百万吨;月平均为799,178 千升或约695,284吨。而马来也称目标在2020年实施B20计划,两国的生柴政策在2020年将继续加快去库存计划,尤其是是印尼的B30,一旦落地付诸实施将消耗掉明年全年的产量增幅,但不可忽视的是,原油近期的走弱对生柴拉动影响减弱,且印尼的B30和马来的B20毕竟是中期的利好,就四季度而言,产量的降幅和出口的增幅才是目前市场最为关心的点。综合来看,随着四季度进入传统的消费淡季但11月末后产量也会下滑,预计价格大概率会显示先抑后扬的走势,11月以后价格或有阶段性的走升行情。

图 3:马来西亚棕榈油月度出口数据(单位:吨)

天气炒作的“包袱”未能成功抖出

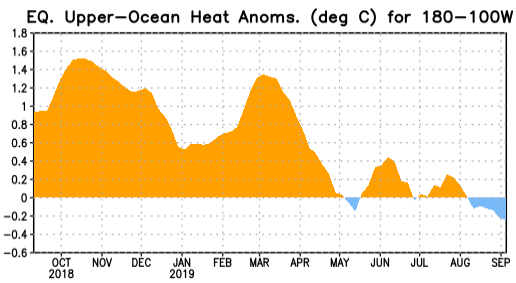

今年颇受瞩目的厄尔尼诺天气在一片期待中接近尾声,从短期太平洋海温异常指数来看,2019年3月以来太平洋海温异常指数达到最高的1.4℃后就开始缓慢下降,到了5月初已经回到0℃恢复的中性海温值了,之后尽管海温再度回升,却依然没有突破0.5℃的临界值,到了10月初海温异常指数再度回到0.4℃的值了,已经有由中性海温指数转向拉尼娜的趋势了。本轮的中性厄尔尼诺并未给印尼马来带去持续的干旱影响,而未来一旦太平洋海温指数行至拉尼娜,还会给处于东南亚的马来和印尼带去增产效应,天气炒作暂时落下帷幕。

图4:太平洋海温异常指数(单位:℃)

资料来源:NOAA&南华研究

四季度国内或延续较高库存

中国海关总署发布的月度统计数据显示,2019年9月份中国24度棕榈油进口45万吨,较上月的58万吨减少13万吨,环比降幅22.4%,1月到9月期间的24度棕榈油进口量为500.47万吨,同比增加34.35%。今年前三季度棕榈油进口大增原因有三,首先是由于中美贸易磋商不顺利,以及中国对加拿大的全面贸易封锁,棕榈油大量进口以填补可能的缺口之外;第二就是由于棕榈油二季度本身就是消费旺季,豆棕和菜棕的价差居高不下让贸易商看到了需求替代的空间;第三就是无论是马来还是印尼,报价模式均为远月升水,因此在远月平水的时间节点,企业只要有利润空间就会大量采购。三季度以来,我国进口棕榈油国内外价差在9月初有过短暂的顺价,随后又再度回到倒挂状态,但价差的确处于历史的较高位置。

棕油进口成本下滑有助于贸易商的进口利润改善,未来四季度国内买船增加,亦会施压连盘基差,因尽管四季度为棕榈油消费淡季,但同时也是传统的减产期,加上马来和印尼均为远月升水报价,贸易商的采购依然维持较大增量。截至10月24日,全国港口食用棕榈油库存总量58.1万吨,较上月同期的56.51万吨增1.59万吨,增幅2.8%,较去年同期43.19增14.91万吨,增幅34.5,往年库存情况:2017年同期45.31万,2016同期32.05万。5年平均库存为50.49万吨。国内库存近期库存下降幅度变慢,除了季节性因素之外,进口量的有增无减也使得去库存出现一定难度;且贸易商进口利润空间犹在,预计后期到港量依然维持高位,但马盘的强势支撑国内现货走稳。

图5:我国棕榈油月度进口量(单位:吨)

展望四季度,欧盟和印度制定的进口政策对产地的印尼和马来可谓是无形的压力,即便进入传统的减产周期,马来的库存若没有大幅下滑的迹象,依然难以带动价格走高。国内豆棕价差持续高位高位限制了棕榈油底部,但进口量的持续增加使得去库存压力显增,四季度市场交易的重心大概率为是在供需的博弈,价格有望重心向上移但幅度难有太高,价格大概率在4800~5400徘徊。(农产品期货网特约分析师——刘冰欣、何琳,转载请注明来源)

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录