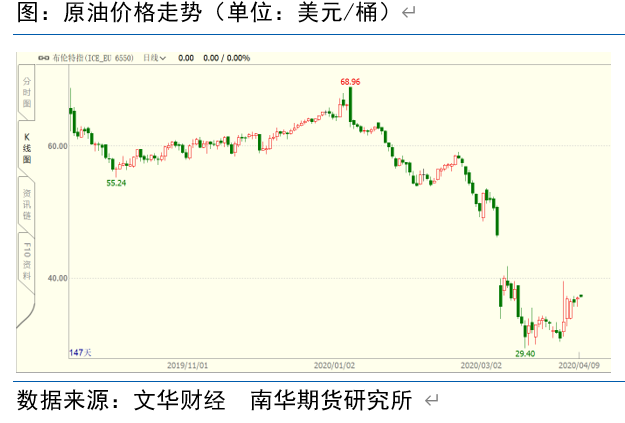

原油价格低迷拖累棕油

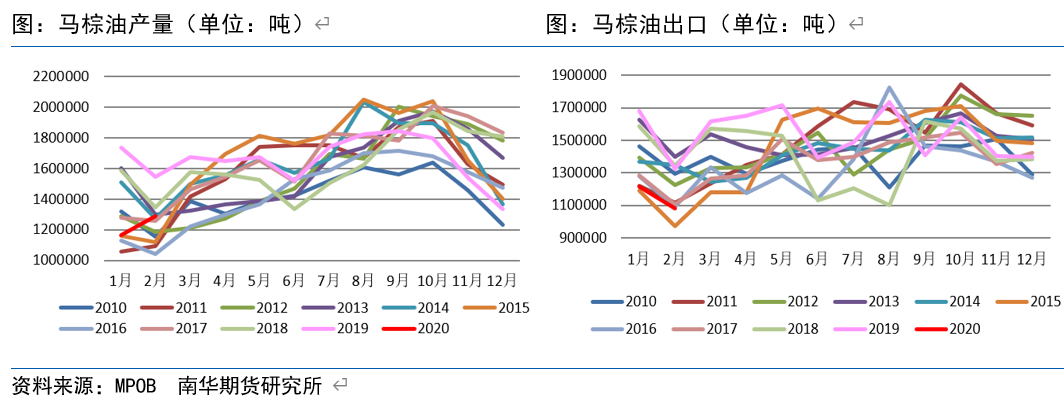

马棕呈现“产量增,出口降”

2019年由于厄尔尼诺现象,东南亚夏季持续处于干旱天气,造成棕榈油出现一定幅度的减产,这是年前马棕油不断上行的主要原因。然而通常马棕油产量每年2月份是季节性减产的最后一个月,但是今年马来季节性减产提前结束,进入2月份以后棕油意外增产,MPOB数据显示马棕油2月份产量增加至128.8万吨,较1月份增加近10%,由于2月份马棕油产量的不降反升,加上3月份以后马棕油进入季节性增产期,市场预期3月份MPOB报告中马棕油产量增幅在1%-2%之间,这都是打压价格的致命因素。

出口方面,由于马来西亚和印度关系恶化,使得印度对马棕油进口实施了抵制措施,与此同时,春节前后中国爆发新冠肺炎疫情,随后全球多个国家相继爆发,终端需求逐渐萎缩,令马棕油出口呈现下滑态势。2月份MPOB数据显示,马棕油出口环比下降至108万吨。其中出口印度环比下降55%至2.11万吨,中国的进口需求也在下滑,出口中国环比下降11.32%至15.68万吨。

虽然短期来看,为抑制新冠肺炎疫情的蔓延,多个国家实施强制性隔离,暂停部分活动,马来最大产区沙巴州暂停园区运营,棕油供给中断担忧阶段性提振价格,但是疫情也继续影响需求,最新消息显示,印度出现疫情爆发端倪,印度政府为抑制疫情蔓延实施为期三周的封锁,市场预期需求将继续受到明显打击,因此中长期来看,供给端进入增产期,需求端受创,预计国内外棕油反弹力度或受限。

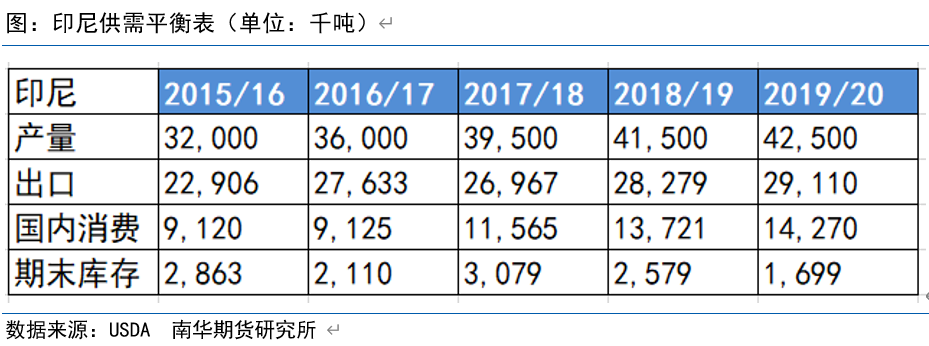

印尼预期增产,而需求遭受打击

2019年东南亚夏季的干旱天气,使得市场一度担心印尼和马来棕油产量下降,但是USDA最新数据显示,2019/20年度印尼棕油产量为4250万吨,较上一年度同比增长2.4%。印尼产量未降反而增长,是拖累马棕油价格的原因之一。另外USDA数据显示,因种植面积预期增加,印尼2020/21年度棕榈油产量预期将增加至4350万吨,增幅达到2.35%。

需求方面,印尼棕油协会数据显示,2019年印尼棕油出口量达到3618万吨,创出历史新高,较2018年3471万吨增幅达到42%,这得益于中国、中东及非洲市场需求的增加,其中2019年中国成为印尼棕油最大的进口国,但是受新冠肺炎疫情影响,终端需求预期萎缩,或影响印尼棕油出口。

综上来看,就印尼供需来讲,棕榈产量预期增加,而需求遭受沉重打击,若原油价格持续低迷,将会继续导致生物柴油需求大量减少,对棕油价格形成不小的压力。

国内库存或先降后稳

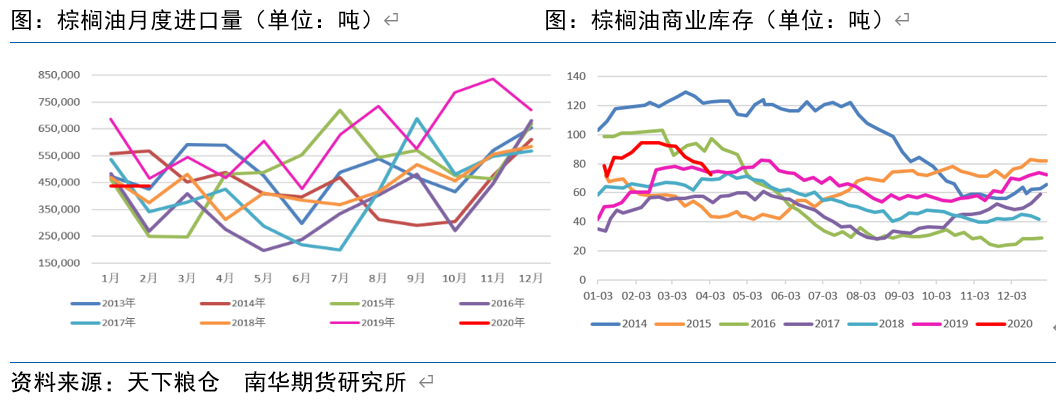

由于今年春节前后我国爆发新冠肺炎疫情,为抑制疫情的蔓延,全国各地餐饮行业暂停营业,且中小院校推迟开学,油脂终端消费大幅下降,在此背景下,我国1-2月份棕油进口量亦呈现骤降态势,根据海关数据显示,2020年1-2月,我国进口棕榈油87.22万吨,同比下降24.2%;其中24度棕榈油进口60.15万吨,44度棕榈油进口27.07万吨。虽然1-2月份我国棕榈油进口数据同比下降,但是终端需求大幅下降,1-2月份棕油库存持续维持在历史同期的高位,进入3月份我国疫情的有所好转,各省份逐渐复工,终端需求恢复性增加,棕油现货成交放量,推动棕榈油呈现“去库存”态势。针对二季度而言,随着新冠肺炎疫情在全球蔓延,马来西亚最大的棕榈油生产州沙巴州,将暂停6个区的棕榈油生产,预计后期我国棕油进口量或继续维持低位,而现阶段中国疫情得到有效控制,终端需求向好发展,因此预计二季度国内棕油库存或回落至往年同期水平。

行情展望与操作策略

随着海外多个国家相继发生新冠肺炎疫情,为抑制疫情的蔓延,许多国家实施强制性隔离,马来西亚最大棕榈油生产地沙巴州(Sabah)的主要种植者组织称,该地区6个区的种植园将暂停运营至4月中旬,这可能导致50万吨农作物损失,供给端预期趋紧,提振马盘棕油价格,加上中国疫情趋于好转,终端需求逐渐有起色,亦支撑连棕油价格。但是东南亚棕榈油进入季节性增产期,而且全球终端需求仍需时间恢复,中长期来看,棕油价格压力仍存,预计二季度棕油价格或呈现弱势震荡,可波段轻仓逢高沽空操作。(农产品期货网特约分析师李宏磊、王艳茹,转载请注明来源)

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录