近日原糖经过连日下跌后开始反弹,同时内糖通过不断筑实底部区间及现货行情改善亦反弹上行,内外糖价实现同步反弹,但细看之下却有区别。随着国内陈糖去库,12月产销数据的向好,国内工业库存回到同期偏低水平,带动国内市场情绪改善,郑糖较外糖企稳向上的姿态更强,但阶段供给充裕的现实也限制了国内糖价的反弹空间,让国内糖价运行下有支撑,上有边界。

一、国际贸易流短期宽松,长期仍存缺口

(一)巴西降雨改善,但预计增量不大

1、巴西产量预计增量不大

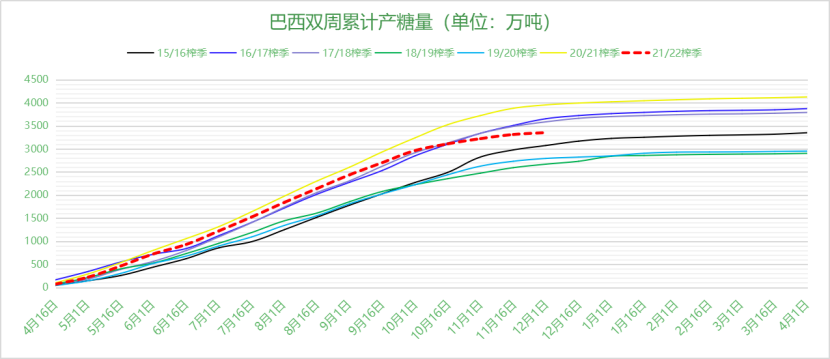

截至2021年12月上半月,巴西双周生产数据显示巴西中南部甘蔗累计入榨量为52163.8万吨,较去年同期59692.4万吨减少7528.6万吨,同比降幅达12.61%;累计产糖量为3202万吨,较去年同期的3818万吨下降616万吨,同比降幅达16.14%;1月12日,UNICA公布了巴西12月下半月的双周报,首次出现了双周数据为“0”的报告。

2021/22榨季的减产情况已成定局,但巴西12月降雨同比增加20%,1月也大量降雨,改善了巴西中南部土壤墒情,对甘蔗恢复增长有利,同时拉尼娜的气候在后期(4-6月)影响将会减弱,巴西中南部天气持续干旱的可能性降低,市场修复了前期对巴西2022/23榨季的产量预期,目前主流机构预计2022/23榨季巴西甘蔗产量将恢复至5.6-5.7亿吨。

数据来源:unica

2、制糖比影响

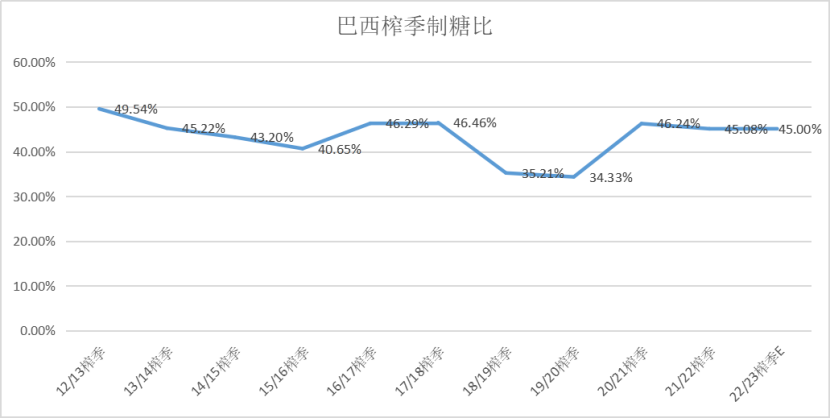

2021年巴西燃料乙醇价格基本处于历史高位,但由于巴西国内为了抑制通胀,延缓汽油价格上调的时间和幅度,乙醇油价比一直维持在70%以上,国内乙醇消费动力稍弱,大部分时间巴西糖厂产糖收益仍高于乙醇,导致制糖比保持在约46%左右的高位。1月12日起,巴西国家石油公司将柴油价格提高8%,而汽油价格将平均上涨4.85%。这将提振巴西国内乙醇价格和原糖,有可能促使巴西糖厂在2022/23榨季降低制糖比,但原油的高位上行空间也有限,乙醇也难以实现特别突出的竞争收益优势,谨慎估计制糖比为45%。

数据来源:unica

3、糖分预计同比略降

如巴西天气雨水正常,糖分预计同比降低,参考2019/20榨季的约140kg/万吨的产糖率,按5.7亿吨甘蔗,45%制糖比计算,巴西2022/23榨季产糖量预计约为3400万吨,同比约增加200万吨,后期仍需要关注原油及乙醇的联动性导致的制糖比调整。

(二)印度产量同比略增,然而出口暂时停滞

据印度糖协ISMA公布的数据,21/22榨季截至12月15日,印度糖厂累计产糖779.1万吨,同比增加45.7万吨。市场观点对印度增产解读存在分歧,一些观点认为是砍收进度提前,另一些观点认为是印度燃料乙醇进度不及预期。无论哪方面的解读,目前都还过早,关注印度1月底的重新估产。印度燃料乙醇计划也存在一定信誉风险,但总体我们仍相信印度会按既定计划走,印度是食糖出口国,前期由于各项补贴,其国内甘蔗种植迅速增长,为了缓解国内高库存,上榨季出口补贴达到6美分/磅左右,而今其国内库存已经恢复至正常水平,国内糖价持平甚至略高于国外糖价。现榨季在取消出口补贴、国内产糖成本为19.5美分/磅的前提下,印度没有充足的理由去减少燃料乙醇的生产,而多生产糖去出口。

目前受累于国际糖价下行,及卢比走强,印度糖厂暂缓国内出口,印度国内糖价为32000-35000卢比/吨,而出口价折合约为30000卢比/吨。如果没有有效的价格吸引,印度糖将减缓出口。

初步判断,印度食糖产量仍是持平或略增为3100万吨,国内消费2650万吨,剩余450万吨,叠加国内库存,在非补贴出口的情况下,印度预计可出口的糖源500-600万吨,同比减少100-200万吨。

(三)泰国产量恢复

截至1月1日,2021/22榨季泰国已累计产糖163万吨,同比增加68%;2021/22榨季截至11月,泰国累计出口食糖79.48万吨,同比增加21.24万吨,增幅为36.47%。泰国历年平均产糖量约为1200万吨,上榨季由于干旱及面积萎缩减产至750万吨,随着天气及种植的恢复,泰国工业联合会 (FTI) 预测泰国产糖量将恢复至1000万吨,新增可供出口约250万吨。

(四)全球食糖贸易需求略增

2021年,全球食糖消费由于疫情及海运阻塞等问题,需求受到抑制。2022年,随着疫情的缓解,全球经济活动复苏,叠加海运形势的改善,全球食糖消费预计同比略增。各主流机构预测,全球食糖需求增量在300万吨左右,推算2021/22榨季全球供需缺口预计为100-200万吨。

中长期国际食糖供需在2021/22榨季仍然是处于略有缺口的状态,但是供给矛盾不突出,原糖延续上榨季的单边牛市的可能性极低。一方面,由于通胀国际制糖成本在本榨季整体提升,三大主出口国——印度生产成本在19.5美分/磅左右,泰国约为17美分/磅,而巴西生产成本虽低,但截至1月10日,其国内乙醇折糖价为17.5美分/磅,国际制糖成本下缘使得原糖底部区间较为明晰;另一方面,国际食糖供需基本面矛盾不突出,让其上行的空间也有限,运行区间预计为17-23美分/磅,核心区间为18-21美分/磅。

二、国内基本面分析

(一)国内供需分析

1、进口数量预计同比减少

2020/21榨季我国累计食糖进口633万吨,创下历史新高,本榨季预计同比减少,主要原因一是2021/22榨季国际糖价重心预计整体较上榨季上移,会抑制进口需求;另一方面,国内食糖进口管控仍将是有序及有节奏的,我国食糖缺口始终保持在500万吨左右,过高的进口量不可能维持常态化,预计本榨季进口量为500-530万吨。

2、国内产糖量预计略减

在农村农业部发布的2022年1月食糖供需形势分析再次下调了国内产糖量预估至1007万吨,主要原因是下调了甜菜糖产量,但另一个值得注意的情况是截至12月下旬的广西累计产糖率较去年同期下降约0.41%,如果后期没有提高,在甘蔗总量预计持平的情况下,可能会出现减产。国内产糖量本榨季预估为1000万吨。

3、国内供需平衡预估

上榨季我国食糖消费已恢复至疫情前水平,据国家统计局数据显示,2021年1—10月份,我国社会消费品零售总额358511亿元,同比增长14.9%,比2019年1—10月份增长8.1%。其中,除汽车以外的消费品零售额323128亿元,同比增长15.1%。

2021/22榨季预估食糖消费量同比略增,主要原因是随着全球疫情的缓解及中国加入RCEP,中国社会消费品零售总额预计同比将会上升,含糖食品生产预计也略有增长。

|

2021/22榨季国内供需平衡预估(单位:万吨) |

|

|

上榨季结转库存 |

105 |

|

产糖量 |

1000 |

|

进口量 |

520 |

|

糖浆折糖 |

40 |

|

非正规进口 |

10 |

|

出口量 |

18 |

|

消费量 |

1580 |

|

期末库存 |

77 |

从以上预估得出本榨季的国内供需处于不缺糖状态,但随着进口成本的变化,这将是一个动态的过程。

(二)制糖成本及进口成本双高

新榨季甘蔗糖制糖成本新增100-200元/吨,约为5600-5700元/吨,甜菜糖制糖成本新增300-400元/吨,约为5800-5900元/吨,加工糖成本在5700-5800元/吨左右,各糖源综合制糖成本约在5700元/吨,国内糖价向下的空间较小。

12月份,国内糖厂兑付蔗款的压力,降价销售情况明显,但元旦过后国内制糖集团的报价策略迅速发生变化,挺价情况较为普遍,并且期价一旦跌破5700元/吨,就会引发资金的进场,国内制糖成本支撑体现。

三、总结展望

节前国内糖价难有较大突破,因为国产糖处于生产高峰期,而节前备货也已经接近尾声,阶段性供给充足的前提并未改变,春节过后,2022年2-3月企业开工,可能会迎来一个采购小高峰,期价运行受国内制糖成本及进口糖成本支撑,并跟随国内各阶段特性运行,单边牛市可能性较小,上下皆有边界,区间运行为主,预计期价区间为5700-6200元/吨。(农产品集购网特约撰稿,作者:泛糖科技彭新贵,转载请注明来源,否则将依法追责。)

农产品集购网声明:本平台登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述,文章内容仅供参考,不构成投资建议,据此操作,风险自担。

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录