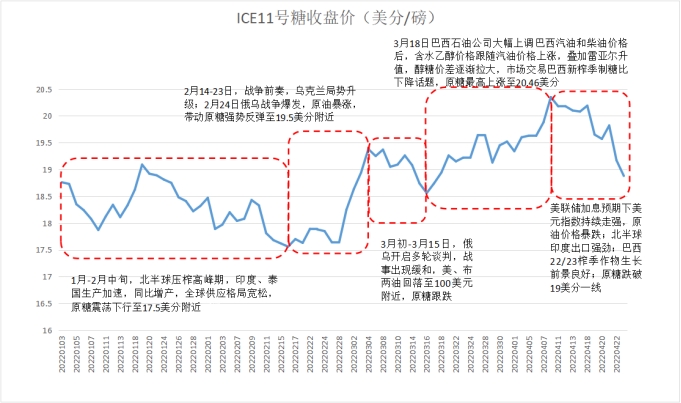

4月下半月形势急转而下,原糖从20.4美分高位大幅回落,至4月25日ICE原糖5月合约跌破19美分/磅,郑糖9月合约跌破5900元/吨,吞没前期涨幅,市场情绪由前期做多热情转向悲观。后期,国内收榨进入纯去库阶段,进口利润倒挂进口放缓,国内疫情形势缓和及夏季消费启动带来的补库力度有望带动国内供需形势的进一步好转。因此,笔者认为,大幅回调后,国内糖价中长期仍有震荡走强的基础。

一、2022年1-4月内外糖市行情回顾

(一)国际糖市行情回顾

一季度处于北半球主产国压榨高峰期,印度和泰国的超预期增产是国际糖价的核心驱动,全球供应宽松格局下,ICE糖价在1月至2月中旬总体走势偏弱,震荡下行至17.5美分附近。2月下旬,国际能源紧张叠加俄乌冲突,油价屡创新高,ICE糖价跟随原油从17.56美分/磅低点拉涨至19.89美分/磅高位。3月中旬,俄乌谈判出现缓和,美、布两油从历史高位回落至100美元一线盘整,原糖上涨动力不足,回调至18.5美分附近。随后,巴西决定将原油价格与世界接轨,3月18日将汽油价格上调,随着巴西雷亚尔升值,巴西乙醇折糖价进一步水涨船高,新榨季制糖比成为左右国际糖市交易的首要因素,巴西新榨季生产利好提前被市场反应,原糖硬气的站上20美分高位。4月下旬,美联储激进的加息预期下美元指数持续走高,宏观风险加剧,能源价格大跌,叠加印度/泰国出口强劲,巴西生产前景改善,多重利空掣肘原糖价格,资金心理趋于谨慎,原糖跌破19美分关键支撑位。

(二)国内糖市行情回顾

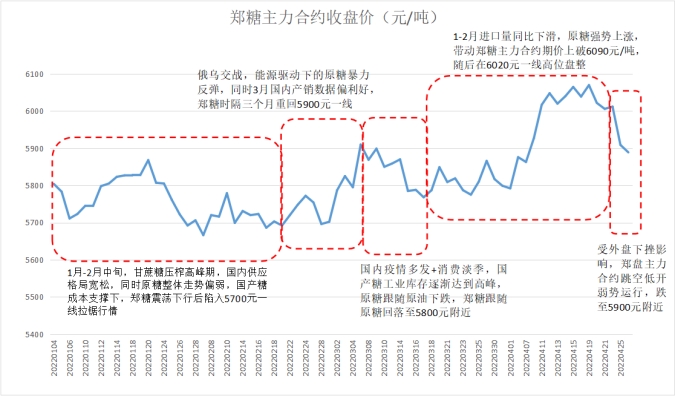

一季度,国产糖同样处于压榨高峰期,国内供应宽松。1月-2月中旬,原糖整体走势偏弱,但国产糖成本支撑较强,郑糖震荡下行后陷入5700元一线拉锯行情。2月下旬俄乌交战,能源驱动下的原糖暴力反弹,同时3月初国内产销数据偏利好,郑糖时隔三个月重回5900元一线。3月初-3月中旬,国内疫情多点暴发,国产糖处于阶段性累库高峰,原糖跟随原油下跌后,郑糖也紧跟原糖回落至5800元附近。3月下旬-4月中旬,海关数据显示1-2月我国进口量同比大幅下滑+原糖强势上涨,带动郑糖主力合约期价上破6090元/吨,逼近前高,随后在6020元一线高位盘整。4月下旬受外盘大幅下挫影响,郑盘主力合约跳空低开弱势运行,迅速跌回5900元一线。回顾1-4月行情,国内基本面偏弱压制现货价格,现货价格牵拉郑糖盘面,国内食糖市场内生驱动力不足,主要跟随原糖波动,内外糖价走势存在着很强的趋同性。

供需决定价格,21/22榨季国内减产近100万吨的预期强烈,但从行情来看,减产利多并未发挥太大作用。事实上,进口实行报备制度后,国内真正的供需由进口量决定。我国作为全球最大的食糖进口国,与国际糖价双向影响。回顾过去几年,我们可以发现,2017年-2019年,内外糖价总体走势趋同,相关性系数约为0.73;2020年,内外糖价走势严重背离,相关性系数骤降至0.44;2021年,相关性由低关联修复至高相关,相关性系数为0.93,二者多次共振上涨;2022年,内外糖价依然维持高相关性,核心驱动依然来自原糖市场。

数据来源:同花顺期货通

二、国际糖市供需格局

(一)北半球生产及出口前景较好 ISO下调全球缺口

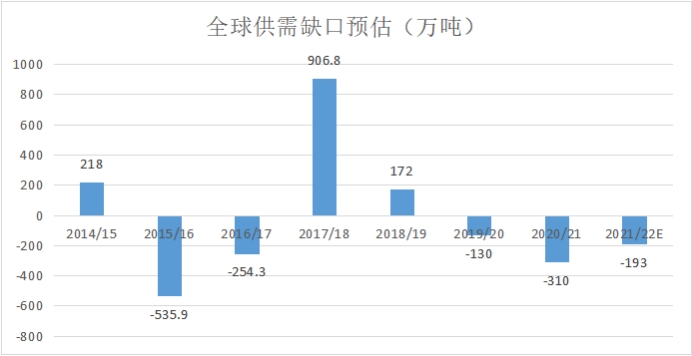

21/22榨季北半球产量恢复超预期,印度、泰国可供出口量同比增加。印度截至4月15日,累计产糖3299万吨,同比增加381万吨;还有305家糖厂在生产,上年同期仅170家;产糖量预估调增至3500-3600万吨(上榨季总量为3188万吨)。印度糖出口平价为原糖19.5美分/磅,本榨季原糖价格高企刺激印度出口,印度已签约食糖出口合同约800万吨,至3月底已实际运输出口的食糖为571.7万吨(上年同期实际出口量仅为318.5万吨),印度中央政府预计21/22榨季印度食糖出口预计将达到创纪录的950万吨。泰国截至4月18日,累计产糖1031万吨(上榨季总量为757万吨);泰国糖成本出口成本约为17-18美分/磅,至3月底累计出口食糖351.7万吨,同比增加179.61万吨,增幅104.37%。一季度因北半球生产及出口前景较好,一定程度上弥补了巴西食糖减产带来的国际糖市缺口,ISO将全球消费量预估下调,全球产量预期小幅上调,2021/22榨季全球食糖供给缺口从此前的255万吨下调至193万吨,国际基本面偏空。

数据来源:ISO

(二)焦点中的巴西:新榨季制糖比预期下调

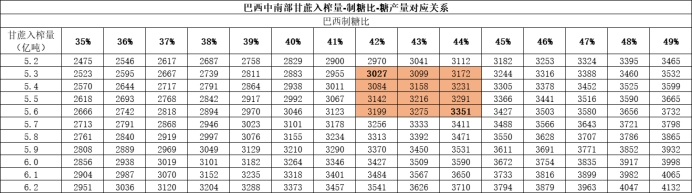

因干旱及霜冻天气影响,21/22榨季巴西中南部共计压榨甘蔗5.231亿吨,同比减少13.6%,产糖3206.4万吨,同比减少16.64%,但减产消息已完全被市场消化。4月巴西22/23榨季开启,S&P Global Commodity Insights4月26日公布的一项调查结果显示,巴西中南部4月上半月糖产量预计为27.9万吨,同比下降56%。当前含水乙醇折糖价约23美分/磅,较原糖溢价约3美分/磅,高企的价差仍为原糖提供有效支撑。能源价格同比上涨背景下,部分机构对于巴西制糖比的预期从45%-46%降至42%-44%;以甘蔗入榨量5.5亿吨预估,巴西中南部22/23榨季产量预估下调至3150-3300万吨,原糖仍有向上的可能性。

数据来源:中信建投期货

三、国内糖市基本面分析

(一)国产糖减产幅度基本落定

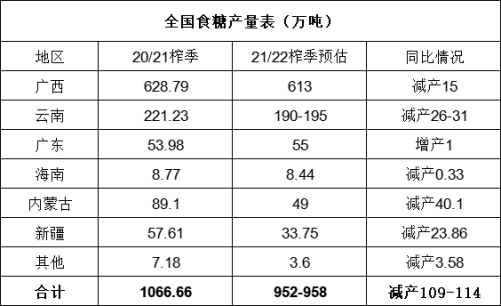

2021/22榨季截至3月底,北方产区甜菜糖厂已全部收榨,共产甜菜糖86.35万吨,确认减产67.54万吨,减幅达43.89%。南方产区受前期低温阴雨天气影响,甘蔗糖分同比偏低0.5-0.6个百分点,预计最大产区广西和云南也将出现不同程度的减产。广西2021/22榨季74家开机糖厂已于4月23日全部收榨,预计总产糖量为613万吨,同比减产约16万吨;云南2021/22榨季50家开机糖厂至3月底已收榨4家,预计总产糖量为190-195万吨,同比减产约26-31万吨;广东、海南产糖量较上榨季基本持平。综合来看,21/22榨季全国总产糖量预计下调至960万吨,同比减产将超100万吨,榨季生产临近尾声,国产糖减产幅度基本落定。

注:云南、广东地区为预估值,其余地区糖厂已全部收榨

数据来源:中糖协

(二)国产糖即将进入纯销售期

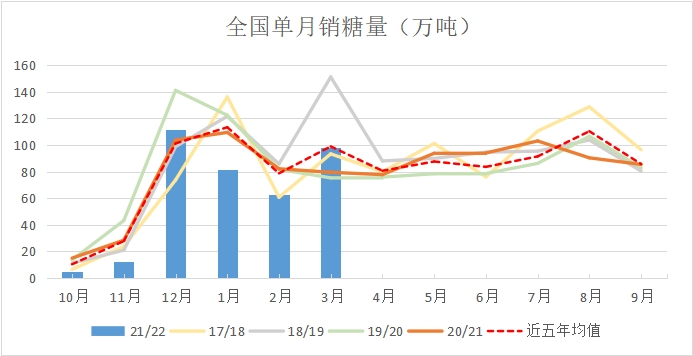

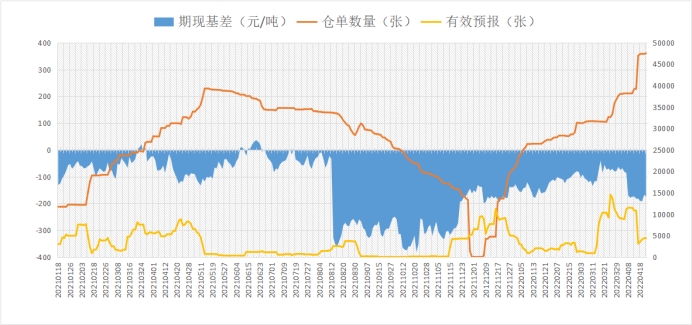

上榨季104.86万吨的巨量结转库存、2-4月传统消费淡季、国内疫情等多重影响下,21/22榨季截至3月底全国累计销糖量只有370.74万吨,同比减少47.25万吨,低于五年历史均值水平,但因国产糖同步减产,累计销糖率41.72%,较上榨季基本持平。从3月单月产销数据来看,全国产销数据开始出现利好。但我们注意到,近期白糖期货受原糖影响给出升水后,郑商所仓单+有效预报数量大幅增长,目前已超5万张,创下了2019年以来的最高。由于长时间处于产销区价格倒挂状态,产区外运数量较往年偏少,糖厂大量注册仓单在盘面消化库存,实际消费情况不容乐观,这成为了近期郑糖上行的阻力。随着榨季生产进入尾声,全国及广西工业库存将达到顶峰,之后将逐月回落。当前全国糖厂工业库存已降至历史均值水平;5月-9月国产糖即将进入纯销期,国内疫情形势缓和及夏季消费启动带来的补库力度有望带动国内供需形势的进一步好转。

数据来源:中糖协

数据来源:郑商所

数据来源:中糖协

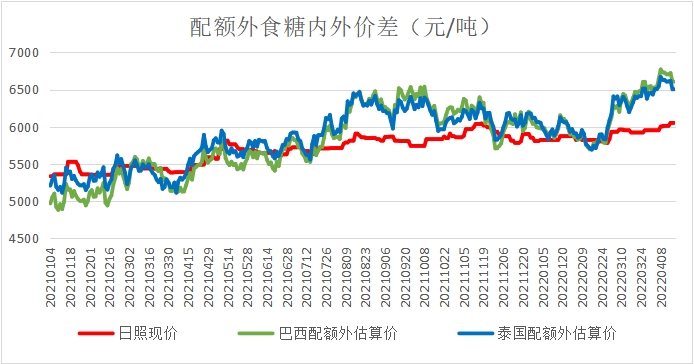

(三)进口成本偏高限制食糖进口

自去年10月新榨季开启后,我国配额外食糖进口利润长期处于倒挂状态,21/22榨季截至3月,我国累计进口食糖276.82万吨,同比减少97.55万吨,降幅26.06%,很大程度上缓解了国内白糖的供应压力。当前原糖出现深度回调至19美分附近,以现价计算,巴西、泰国配额外食糖进口成本仍在6500元/吨左右的高位,配额外食糖内外价差达到500元/吨,偏高的进口成本极大限制了我国食糖进口。4月后,配额外食糖进口许可证将陆续发放,前期低价糖源仍可能冲击市场。但考虑到今年原糖进口成本在17.5美分以上高位,预计二季度进口放缓,支撑国内糖价回升,内外价差预计逐渐回归。

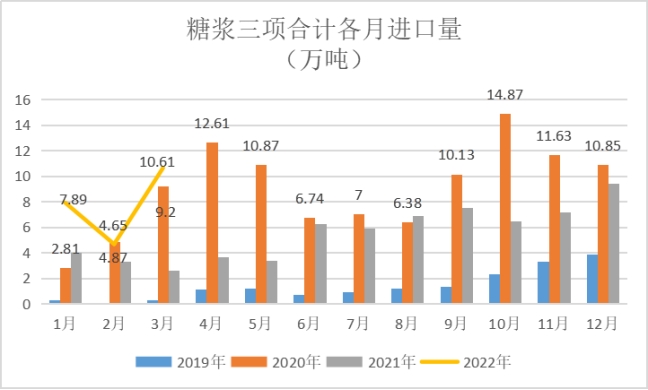

值得注意的是,糖浆三项3月合计进口10.61万吨,同比增加7.98万吨,增幅达300.42%;2022年1-3月糖浆三项共累计进口23.13万吨(折糖约15万吨),同比增加13.18万吨,增幅132.46%,糖浆是食糖的有效替代,为国内供需平衡增加变数,需持续跟踪。

(四)国产糖高成本支撑国内糖价

从成本来看,由于原料减少、摊销费用高、燃料成本高等因素影响,2021/22榨季北方甜菜糖成本已上涨至5800-5900元/吨。甘蔗糖方面,从全国最大产区广西来看,截至3月31日,2021/22年榨季广西产糖率12.18%,同比减少0.58个百分点,原料成本涨192元/吨,含税制糖成本约为5600-5700元/吨,国产糖制糖成本上涨为国内糖价提供较强的底部支撑。

四、观点总结

综合来看,二季度,国产糖减产幅度基本落定,进入纯销售期,同时国际糖价高企、食糖进口成本偏高为国内糖价带来较强支撑,随着夏季消费启动,市场供需格局有望向好,国内糖价以震荡偏强为主,预计白糖现货价格区间为5650-5900元/吨,期货价格5750-6150元/吨。(农产品集购网特约撰稿,作者:泛糖科技唐燕凤,转载请注明来源,否则将依法追责。)

农产品集购网声明:本平台登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述,文章内容仅供参考,不构成投资建议,据此操作,风险自担。

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录