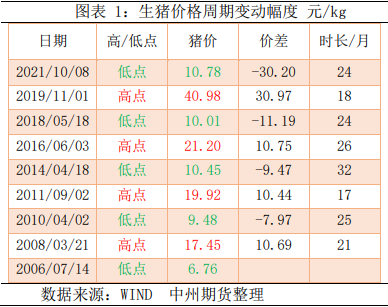

根据WIND数据,2021年10月初生猪价格回落至10.78元/kg,较2019年高点下跌73.69%,下跌历时24个月(图表1)。低点价格与历次低点水平相当,回落时长也达到以往周期回调所需时间,从历史规律分析,本轮“猪周期”猪价低点基本形成。2022年3月下旬猪价二次探底,低点价格12.12元/kg略高于年前的周期低点;进入二季度,生猪出栏压力减弱,同时消费已经处于低位区间,后市供需结构有望持续改善,猪价再创新低阻力逐步加大。因此,本轮“猪周期”猪价低点已经形成。

二、仔猪偏紧,能繁去产能是否超预期

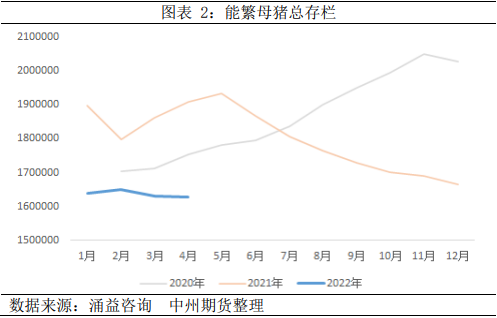

2021年初猪价高位下滑,同期饲料成本高位运行,养殖利润持续缩减,能繁母猪存栏波动调整,至2021年6月养殖全面转入亏损,能繁母猪去产能速度加快,到2022年能繁母猪存栏降至同期低位水平后,存栏总量低位波动,去产能速度较前期放缓(图表2)。

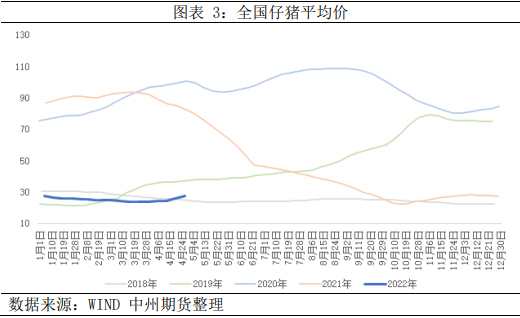

仔猪成交价从侧面反映前期能繁去化程度。2022年4月以来,仔猪成交价底部回暖,4月底7kg仔猪平均价为195.44元/头,月环比上升16.72%(图表3)。仔猪成交价回暖,一方面是产业看好后市,悲观情绪转好,补栏意向增强,另一方面是自2021年年中开始的能繁去产能导致当前仔猪供应偏紧。

综上可知,养殖亏损驱使下,能繁去产能基本进入尾声,且导致当前仔猪供应略显紧张。参考涌益咨询最新数据,2022年4月后备母猪留种量有所增加,从3月的后备占总母猪存栏的20%扩大至23%,体现当前市场情绪好转,养殖端留种补栏积极性增强,若后备母猪留种持续增加,则后市能繁母猪存栏量有望缓步抬升,能繁彻底结束去产能进入增产周期。

三、利润边际好转,压栏与二次育肥压力如何

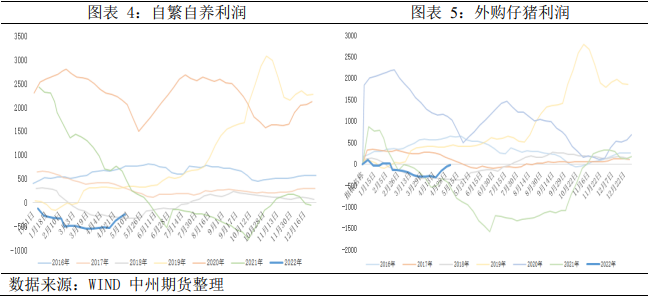

2021年6月产业全面转入亏损,仅在2022年元旦前夕短暂的扭亏为盈,元旦过后产业再次进入亏损状态。据WIND最新数据,5月6日当周自繁自养养殖亏损收缩至234.97元/头(图表4),外购仔猪养殖亏损收缩至27.72元/头(图表5),亏损幅度边际好转,5月中下旬至6月初养殖利润有望全面转正。

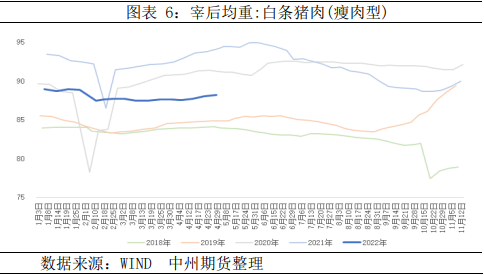

猪价周期性见底,加上利润边际好转,且后市猪价有望继续上涨,乐观预期下,压栏与二次育肥热情较前期小幅增长。WIND数据显示,4月29日当周瘦肉型白条宰后均重为88.27kg,月环比小涨0.72%(图表6),高于ASF疫情前水平,低于疫后同期水平。

最新数据显示压栏与二次育肥增重压力不大,不过参考历年均重走势可以发现,2019-2021年出栏均重在5-6月份期间都呈缓步增长趋势。后市需关注出栏均重增长对标肥价差以及猪肉供应的影响。

四、消费恢复空间如何

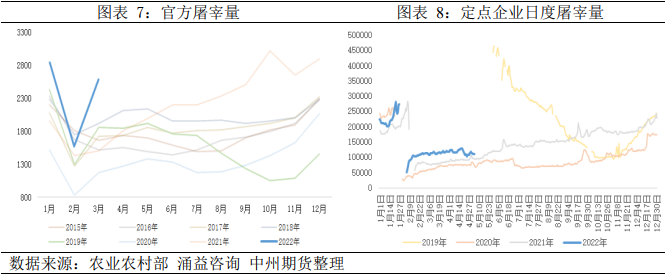

官方屠宰数据反映,3月份定点屠宰企业屠宰量为2590万头,环比增长65.2%,同比增长71.7%(图表7)。涌益咨询4月日度屠宰量总和为353万头,环比上涨28.35%,同比微降0.72%(图表8)。

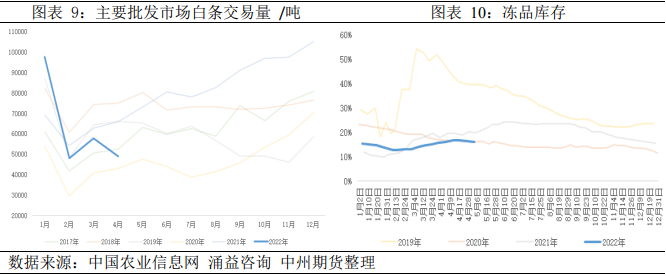

屠宰量连续环比上升,但主要批发市场白条交易量并未同步增长,2022年4月主要批发市场白条交易量为49129.57吨,月环比下降15.25%,同比下降25.30%(图表9)。屠宰与终端联动性较弱,宰后被动入库增加,涌益周度冻品库存显示,4月末冻品库存率为16.51%,较3月底上升0.88个百分点,较2月底上升3.54个百分点(图表10)。

总体来看,屠宰量正常偏高,但终端走货能力相对偏弱,而年后国内新冠肺炎疫情多省暴发,对餐饮和户外消费影响较大,总消费仍需恢复。结合当前国内疫情情况,以及猪肉消费习惯,二季度生猪总消费较难快速恢复至正常区间,三季度随着新冠疫情减弱,和季节性消费增长,生猪总消费有望出现较大增长,届时将对猪价形成强力支撑与拉动。

五、逻辑分化下,主力LH2209是否被高估

LH2209合约自上市以来宽幅震荡至4月末,五一节后有向上突破前期高点的趋势(图表11),然而盘面价已升水现货3.8元/kg,Contango结构短线制约盘面向上突破。但LH2209合约是否被高估?

参考涌益样本点,以每月分娩窝数、窝均健仔数和86%的断奶成活率计算,2021年11月至2022年4月7kg仔猪供应量逐月环比下降,因此粗略推算6个月后即2022年5月至10月育肥出栏量将呈下降趋势。供应压力有望逐月减弱,同时需求在三季度预计迎来较大增长,供应缩减与需求增加双重加持下,猪价有望回升至19±0.5元/kg。因此,当前LH2209合约盘面价并无明显高估。盘面价仅提前交易了三季度的供需利多因素,但二季度向上突破缺乏强劲的利多素材,因此做多空间有限,关注19500-19800元/吨的区间压力。

另一个限制盘面突破的阻力来自产业套保需求。三季度猪价上涨至高位的风险因素有超量压栏和二次育肥,以及消费恢复迟缓等,因此,LH2209合约的产业高位卖保压力会随着期价攀升而不断增强。(农产品集购网特约撰稿,作者:张佩,转载请注明来源,否则将依法追责。)

农产品集购网声明:本平台登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述,文章内容仅供参考,不构成投资建议,据此操作,风险自担。

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录