一、外强:德州干旱使得美棉产量大幅下调

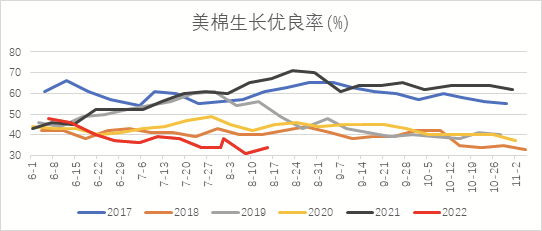

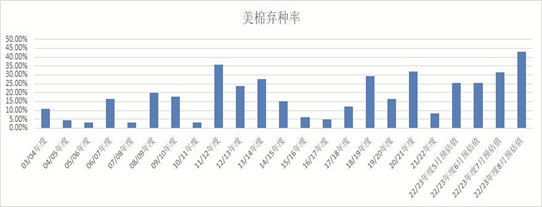

通过高频数据德州干旱程度和覆盖率(DSCI)指数持续上涨以及优良率持续下调佐证美棉产量大幅下调的事实。美国农业部最新报告相比7月报告下调63万吨至273万吨,同比减少107万吨,库销比降至近30年以来最低位12.58%。USDA本次报告对美棉产量下调在市场预期范围之内,但对产量下调的幅度之大超出市场预期,而通过优良率和实际降雨情况不支持如此大的产量下调。美国农业部将2022/23年度美棉的弃耕率给到43%,达到历史最高,而通过德州干旱指数我们可以看出2011/12年度美国的干旱是比今年更为严重的,而当时美国农业部给出的弃耕率在36%左右。市场冷静之后普遍认为之后农业部可能会逐步修复美棉的产量,那么后续美棉提供持续炒作天气的空间将有限。

二、内弱:国内棉花市场供需双弱

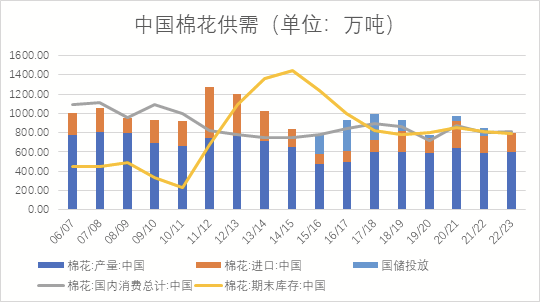

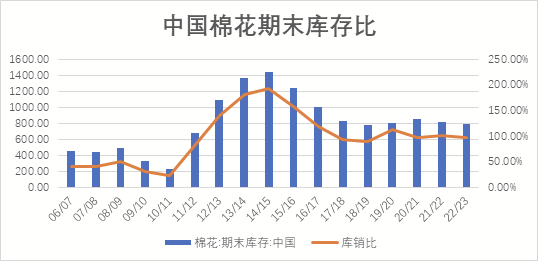

1、供给端:旧作结转库存高位、新年度丰产格局已定。旧作疆棉销售进度远远落后于往年,新疆近两百万吨的旧作压力。新花临近上市,今年新疆棉花丰产格局已定,市场普遍预计国内新花产量在600万吨附近,去年抢收收购价格较高,今年轧花厂对新花收购将会趋于谨慎,轧花厂企业将集中在9-12月对新花套保。那么旧作叠加新花近800万吨的棉花供应量使得棉花价格承压。

数据旧作:截至8月11日疆棉销售进度64.5%,比去年同期落后35%,环比增加近0.8%,疆棉销售进度环比略有加快的迹象,关注新疆疫情的发展和管控政策,关注疆棉出疆的物流情况。截至7月底,国内棉花商业库存319万吨,同比增加69万吨,环比下降53万吨。新作:美国农业部报告给出2022/23年度中国棉花产量598万吨,同比增加11万吨。中国棉花产量预计2022/23年度中国棉花产量592万吨,同比增加8万吨,中储棉信息中心偏乐观预期中国棉花产量606万吨,同比增加27万吨。

2、宏观加息背景下内、外需双弱

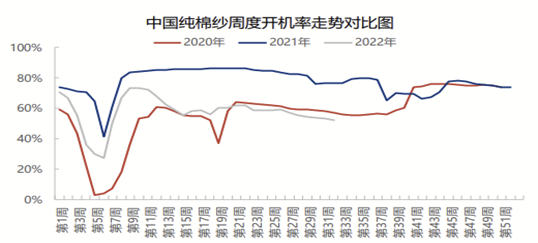

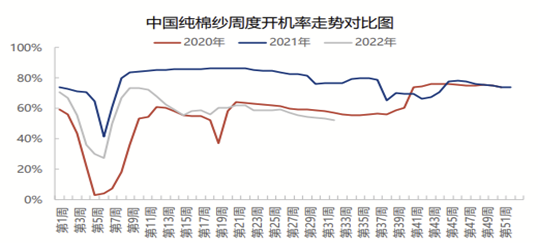

1)宏观加息大背景下,市场预期下调棉花消费。美国农业部报告第二个超出市场预期的是关于对棉花需求的调整,农业部对2022/23年度中国棉花消费仍给出乐观的估计,而市场普遍预期偏悲观。棉花消费增速跟经济增速挂钩,宏观加息的大背景下,市场普遍预期美国农业部将会下调棉花消费量。通过东南亚国家和中国、印度纺织大国的的开机率大幅下调也可以佐证终端需求疲软的事实,那么高棉价就很难向下传导,抑制棉价上行。而美国农业部对2022/23年度全球棉花消费量仅下调18万吨,对印度和中国棉花的消费维持7月的预估,更多的对东南亚国家消费的微幅调整,市场普遍认为美国农业部未来存在向下调整棉花消费的可能。数据:美国农业部8月预估全球棉花消费2592万吨,与7月预估值相比下调18万吨,同比减少9万吨;中国棉花消费预估816万吨,与7月预估值持平,同比增加11万吨;印度棉花消费维持与7月预估值、2021/22年度相比持平。

2)外需差:疆棉禁令+内需差。纺织企业的现状:高企的成品库存+终端需求差,订单不及预期,企业主动降开机+加大力度降成品库存+低原料库存,补库谨慎。

外需差:自6月21日开始涉疆法案正式生效,目前美国对中国出口的纺织品有严格的溯源证书要求。下游纺织企业普遍反映接到的国外订单变少了,美国的订单要求使用高成本外棉,而疫情期间进口棉的数量和质量都存在不稳定性,原来做外销的企业也大多转向国内。东南亚防疫已经躺平,订单回流有限,国内很难再享受到订单回流的红利。

内需差:在蛋糕变小的同时,原先做外贸的纺织企业转向国内,更多的企业来瓜分蛋糕,出现拥挤陷入被动局面。下游纺织厂接单结构不太好,普遍是短单、小单。国内疫情反复叠加国内疫情防控政策严格,终端需求差使得整个市场缺乏信心。

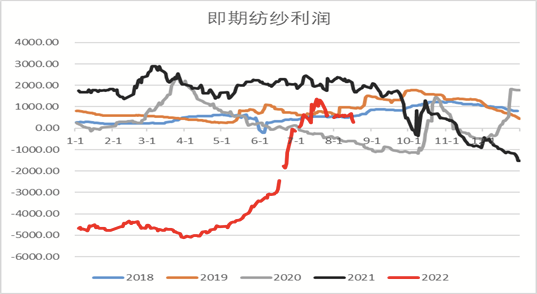

纺织企业成品库存高企,且都是高原料成本制成(普遍在18000-20000以上),而棉纱价格持续下跌,这就导致了产销不平衡,利润难以兑现。旺季在即,内需边际有所改善,纺企面临去库存的压力,缺乏议价能力,产品价格还有下行的压力。需要关注的是,棉花13000-14000元/吨的价格水平处于历史估值的相对低位,对下游来说已经具有一定的吸引力,目前已经有部分纺企在低位小幅补库。若后期新增订单有所恢复,那么纺企低原料库存有望引发补库行为,但具体落实还要持续关注终端的需求情况。

三、内外价差持续走扩侧面佐证棉花市场外“强”内弱

美国农业部大幅下调美棉产量,美棉强势带动郑棉价格,但国内棉花自身基本面偏弱使得郑棉跟随乏力,内外价差持续扩大至7000元/吨。棉花和棉纱现货端面临供应宽松和高企的成品库存的压力缺乏议价能力,基差走弱和纺纱即期利润被进一步压缩,下游对棉价上涨的支撑力度不强,可以佐证国内棉花双弱的格局。

内外棉价差扩大是有自身的合理性,且内外倒挂将会是长期的。一是从源头考虑,为什么价差这么大?基本面上美棉供需紧国内偏宽松的事实,就证明内外价差存在是必然的;二是疆棉禁令为期8年,中国纺织品外销占比50-60%,疆棉禁令换算到棉花消费量就是每年近100万吨的棉花过剩,8年就是800万吨。短期美国对我国纺织品出口要求比较严格,要有溯源证书。欧洲现在只是口号上行动上还没明确禁止,日韩还是相对宽松一些,但后续还需要持续关注各国对美国疆棉禁令的响应程度。三是市场上有一些声音:棉花内外价差扩大至7000元/吨,此时疆棉在国际市场上是有性价比的,可不可以出口,通过出口来缩小内外价差。首先棉花出口需要配额,还需要看国家的相关政策。其次其他国家是否顾忌美国制裁,短期内新疆棉出口的难度较大。疆棉禁令使得市场切割为中国市场、欧美市场、其他市场市场,一直以来疆棉作为中高端原料针对欧美出口的纺织品有高附加值需求,欧美的这部分需求打没了之后转移到美棉、澳棉、巴西棉等上。而那些没有跟随欧美禁止使用新疆棉的国家,东南亚、印度等国家可能因为价差过大,铤而走险进疆棉加工再出口,而这些国家国内整体消费能力差,自身消费的更多的是中低品级的产品,消费等级不匹配。他们生产高附加值产品想要打通欧美的渠道拉长产业链,中间环节(物流转运成本,中间加工成本,出口欧美的检验规避成本)会有巨大的耗损,渠道不通畅需要较长的时间去试错来兑现这种价差红利。四是国储库存低,内外价格深度倒挂下,新棉上市期存在收储预期,可以有助于缩小内外价差,但不能扭转价差,影响幅度还要看国内收储的具体政策和力度。

总结:市场普遍认为本次美国农业部给美棉打出的减产预期比较足,此后可能很难出现持续性的利好,那么在缺乏外棉带动的情况下,国内供需双弱的格局已是明牌。供应端:旧作的200万吨结转量,叠加近600万吨的新棉上市压力;需求端:金九银十的背景下,消费小幅复苏,刚需补库,短期起到支撑作用。金九银十旺季订单恢复程度有待证实,一旦出现旺季不旺将对棉价造成冲击,而在疆棉禁令下外单大量流失,国内疫情反复的背景下,棉花消费仅靠内需去拉动难有起色,长期来看棉价仍将负重前行。(农产品集购网特约撰稿,作者:崔胜楠,转载请注明来源,否则将依法追责。)

农产品集购网声明:本平台登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述,文章内容仅供参考,不构成投资建议,据此操作,风险自担。

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录