一、宏观风险利空需求,美棉下行压力加大

8月份欧元区CPI同比涨幅达9.1%的历史记录,欧央行加息70个基点,并预计2022年欧元区GDP增速为3.3%,2023年降为0.9%。9月中旬美国公布CPI数据,8月CPI同比8.3%,预期8.1%,前值8.5%;核心CPI同比6.3%,预期6.1%,前值5.9%。美国8月CPI通胀数据超预期,数据公布后全球避险情绪升温,市场预期美联储9月议息会议大概率加息75bp,同时对加息100bp的预期概率提升,北京时间将于今夜(9月22日)凌晨2点宣布加息结果,短期的宏观风险将拖累国际棉价继续下行。

从全球供需看,9月USDA月度供需报告调高了美棉产量,对8月极高的弃耕率进行了修正。9月供需报告显示,全球棉花产量和期末库存较8月上调,消费量下调,调高了美棉2022/23年度种植面积和收获面积,同时调高了产量和期末库存量。报告利空数据公布之后,美棉价格持续下行,目前美棉主力合约已跌破100美分,当前美棉已经开始收割,且棉花吐絮和收割进度快于往年同期,加上印度等北半球国家也即将进入收割阶段,四季度新棉供应将逐渐增多,叠加后期全球经济增速放缓,纺服需求降低,棉花供需结构边际转宽松。

二、国内籽棉即将上市,收购更趋理性

2022年新疆棉花产量预计545.3万吨左右,同比增长3.4%。据国家棉花市场监测系统统计,截至9月18日,全国新年度累计采摘籽棉折皮棉9.3万吨;累计收购籽棉折皮棉0.3万吨。目前新疆籽棉收购主要用于生产絮棉,轧花厂收购机采棉谨慎,收购观望情绪浓厚。中国棉花协会近日也向全国棉花收购加工企业发出倡议:市场风险仍需警惕,要理性参与收购,后期还需关注机收棉的开秤价格。

三、金九银十需求好转,持续性不太乐观

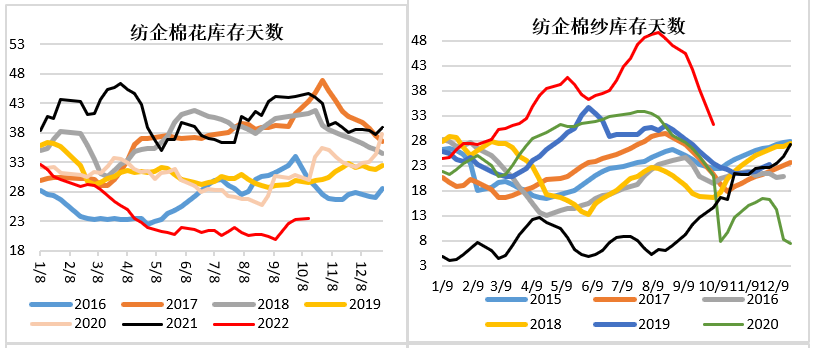

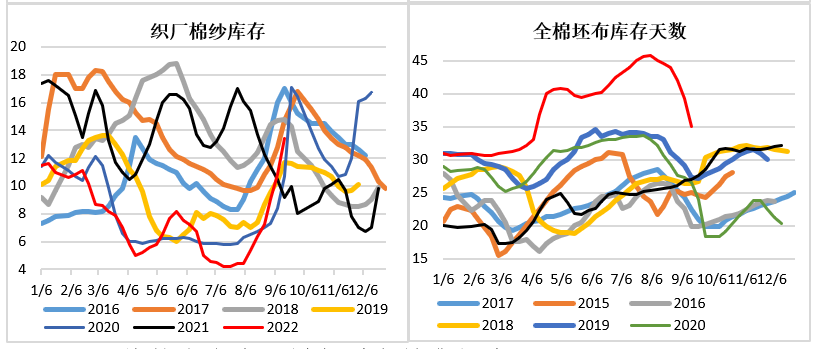

今年以来下游以及终端需求一直较差,纺织产成品库存逐渐刷新历史高位,企业普遍反应信心不足。直到8月中旬以来,随着棉价的下跌棉纺织生产利润才好转,下游开机提高,产成品降库,原料需求略恢复。开机方面,截至9月16日当周纯棉纱厂周度开机率53.2%,全棉坯布厂周度开机率51.6%。产品库存方面,下游布厂库存先于纺织厂降库,布厂从8月4日左右产品库存开始下降,纺纱厂棉纱库存从8月20日之后开始有所降库,截至9月16日当周,棉纱库存天数31.2天;全棉坯布库存天数为35天。

原料库存方面,因企业产品库存积累,原料采购信心仍然不足,下游各产业链的原料补库时间均晚于产品降库,显示企业生生产行为谨慎。9月10日左右纺织厂棉花库存才略有回升,截至9月16日当周,棉纱企业棉花库存天数23.5天。下游产业链看,棉纱企业整体的棉花库存仍然较低,说明企业对后市信心不足,对采购仍持谨慎态度。后期看,欧美对新疆棉的抵制,对国内棉花的销售构成极大压力,我国新疆棉在全球属于高质量产品,主要出口到欧美国家,用于高附加值,高品质的产品。欧洲也在9月中旬发布了对强迫劳动产品的进口,提案规定被发现是强迫劳动生产的产品既不能在欧盟销售,也不能从欧盟出口。对于已经在欧盟市场上的产品将必须撤回,如法案生效,则是除了美国之后对新疆棉的又一巨大压力,对中国棉花的需求是一个长期的政策利空影响。

四、结转库存大,增加后期销售压力

2021/22年度新疆地区棉花销售量大幅降低,结转的陈棉库存大,伴随着新棉的上市,市场将面临新棉和结转库存双重供应压力。截至8月25日,全国累计销售皮棉398.9万吨,同比减少194.5万吨。虽然上游轧花厂暂行性的资金贷款延期,但并没有消失而是延后,这待售的约200万吨的棉花库存结转将结转到下年度,对新年度销售构成压力。期货仓单压力大。截至9月20日棉花仓单(含有效预报)共10433张(折40.636万吨),这些仓单需要在11月注销,2211棉花期货合约的仓单持仓比达到51%。

五、现货价格回落使基差缩小

随着期货价格的下跌,棉花现货持续走弱。截至9月20日,国家棉花3128指数价格为15579元/吨,主力基差1399,基差较之前有所回落,但仍处于历史高位,预计基差还将继续缩小才能利于新年度贸易的开展。短期看,全球棉市面临宏观加息风险,中长期看,经济衰退、需求低迷也是全球棉花产业链的共同风险,国内的过剩压力或更大,新棉丰产,旧作高结转库存,内需增速放缓,外需受欧美抵制新疆棉,国内棉花销售压力重重,棉花价格仍处于下跌趋势中。(农产品集购网特约撰稿,作者:王伟,转载请注明来源,否则将依法追责。)

农产品集购网声明:本平台登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述,文章内容仅供参考,不构成投资建议,据此操作,风险自担。

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录