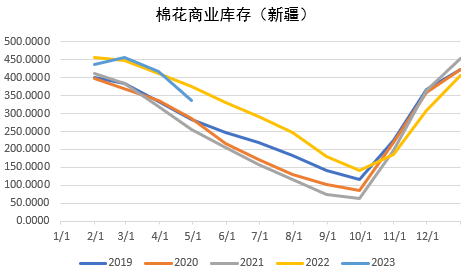

根据国家公布的数据显示,截至4月底中国棉花商业库存为443.48万吨,其中新疆库为336.81万吨。参考中国公路运输量5月运输量(截至6.4最新数据)总和为51.84万吨。考虑到下游持续维持较高开机率及下游近期补库节奏,铁路运输预估20万吨,整体5月份出疆棉花总量预估在72万吨。因此,按照此口径,截至5月底,新疆库库存预估为264.81万吨。

图2:棉花商业库存(新疆)

再观察某机构的口径数据,截至6月2日,中国棉花商业库存274.93万吨,其中新疆库191.66万吨。新疆库数据包括存放在新疆地区45家仓库的棉花库存、包含成功竞价交储,但交储库在内地,目前尚未移库的棉花,但剔除了成功竞价交储且交储库在新疆的棉花,且不包含新疆轧花厂未入库的棉花、在途运输的棉花。从同期的角度看,新疆库库存大幅低于2022年水品,与2021年库存水平接近,符合市场调研的结果。综合考虑统计口径的问题,我们预计新疆库库存在210万吨左右可能是相对合理的。

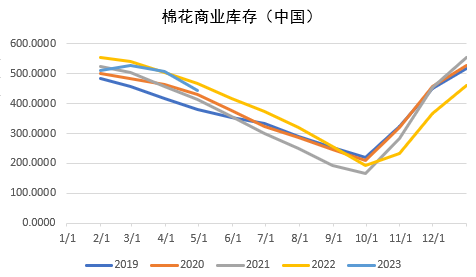

图3:棉花商业库存(中国)

图4:棉花商业库存(新疆)

数据来源:紫金天风期货研究所

比较两种口径下的新疆库棉花库存,存在50-60万吨的缺口差距,这也是市场质疑点。从目前盘面的角度看,截至5月底210万吨的新疆库库存受到市场广泛认可。那么减少的库存究竟去哪里了?

通过调研和认证,我们认为库存减少是基于两方面的原因。第一,今年国内的棉花便宜,下游在订单未明确“不能使用新疆棉”的前提下,更倾向于使用国内的棉花而不是进口棉完成订单,也就是说,这少的50万吨库存,其实是本来的进口棉用量被新疆棉取代了。通过数据进行对比验证,2023年1-4月中国棉花进口数量为38万吨,2022年1-4月中国棉花进口量为80万吨,2021年1-4月中国棉花进口量为120万吨,今年1-4月棉花进口量大幅低于同期水平。同时今年3-4月下游调研过程中也发现对于内销、非欧美订单,纺织厂更倾向于使用新疆棉,主要原因在于2022/23年度新疆棉价格相对便宜。同时,也解释了为什么现在下游不好,但是新疆棉用量却上升。

数据来源:紫金天风期货研究所

第二,今年以来,棉纺产业链对于棉花价格非常乐观,各环节看涨情绪浓厚。有部分纱线贸易商非常看好后市棉花的行情,开始囤棉纱,等待棉花后期大幅上涨带动棉纱涨价,从而获利,因此出现纱线端局部过热的情况。我们观察到,纺厂棉纱成品库存并不高,坯布端由于下游目前处于传统淡季,订单疲弱,原料库存也维持在较低水平,其中有一部分的棉纱库存囤积在贸易商的手中,也就是说,棉花变成了棉纱成为库存囤积了一部分,这也可以和当下纺厂的高开机率相印证。

图7:织厂棉纱库存

当然,排除不同口径统计的原因,我们不可否认的是,国内棉花商业库存确实较同期是减少的。从国家公布的口径看,截至4月底,国内商业库存为443.48万吨,假设数据不存在偏差,从5-9月的棉花消费量,预估在245万吨,那么8月底,国内棉花商业库存结转在198万吨,已经低于去年同期水平(2022年8月底为256.56万吨,2021年8月底为192.47万吨)。从某机构口径看,截至5月底棉花商业库存在274.93万吨,预估6-8月新疆棉消费量在165万吨,那么8月底,国内棉花商业库存结转在110万吨,明显低于同期水平(2022年8月底为218.7万吨,2021年8月底为169.05万吨)。

综合考虑统计口径等因素,预计8月底国内棉花商业库存在130万吨左右,可能会导致9月棉花用量偏紧的格局,这也是盘面此前走出9/1正套的原因。

由于去年国家没有抛储,叠加新疆棉替代了一部分进口的用量,多重因素导致在当下可能出现9月左右棉花用量偏紧的格局。市场有猜测,今年国储可能会抛储50万吨,这也是相对合理的举措,可以缓解2022/23棉花供应偏紧的局面。如果抛储政策落地,那么可能改变的是9/1价差结构的转变,可能从back结构转换成contango结构。如果在6-9月国家没有抛储,那么9/1的大back结构会持续。如果抛储政策实施,对于远月2401合约中长期看涨的趋势影响不大,2401合约上集中了减产及抢收的利多预期,当下依然成为资金追逐做多的品种合约。(农产品集购网特约撰稿,作者:紫金天风期货 王琪瑶,转载请注明来源,否则将依法追责。)

(想持续了解相关品种的更多专业资讯请扫描下方二维码进群互动交流)

农产品集购网声明:本平台登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述,文章内容仅供参考,不构成投资建议,据此操作,风险自担。

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录